អគ្គនាយកដ្ឋានពន្ធដារ ៖ អនុក្រឹត្យស្តីពីការអនុវត្តអាករលើតម្លៃបន្ថែមចំពោះពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក មិនប៉ះពាល់ដល់ការអនុវត្តនិងការប្រមូលពន្ធចំពោះអាជីវកម្មដែលធ្វើសកម្មភាពពាណិជ្ជកម្ម តាមប្រព័ន្ធអេឡិចត្រូនិកក្នុងប្រទេសនោះទេ

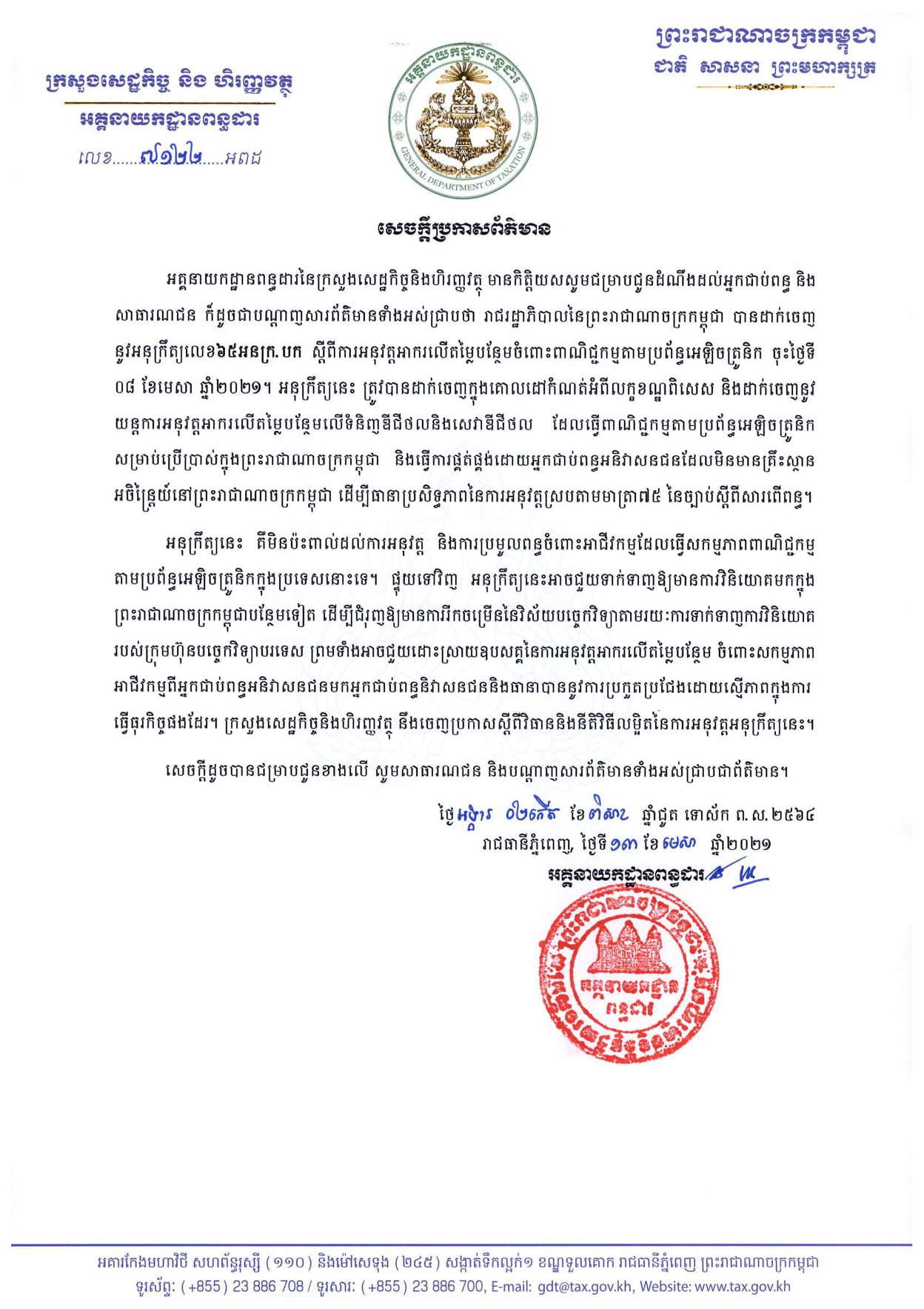

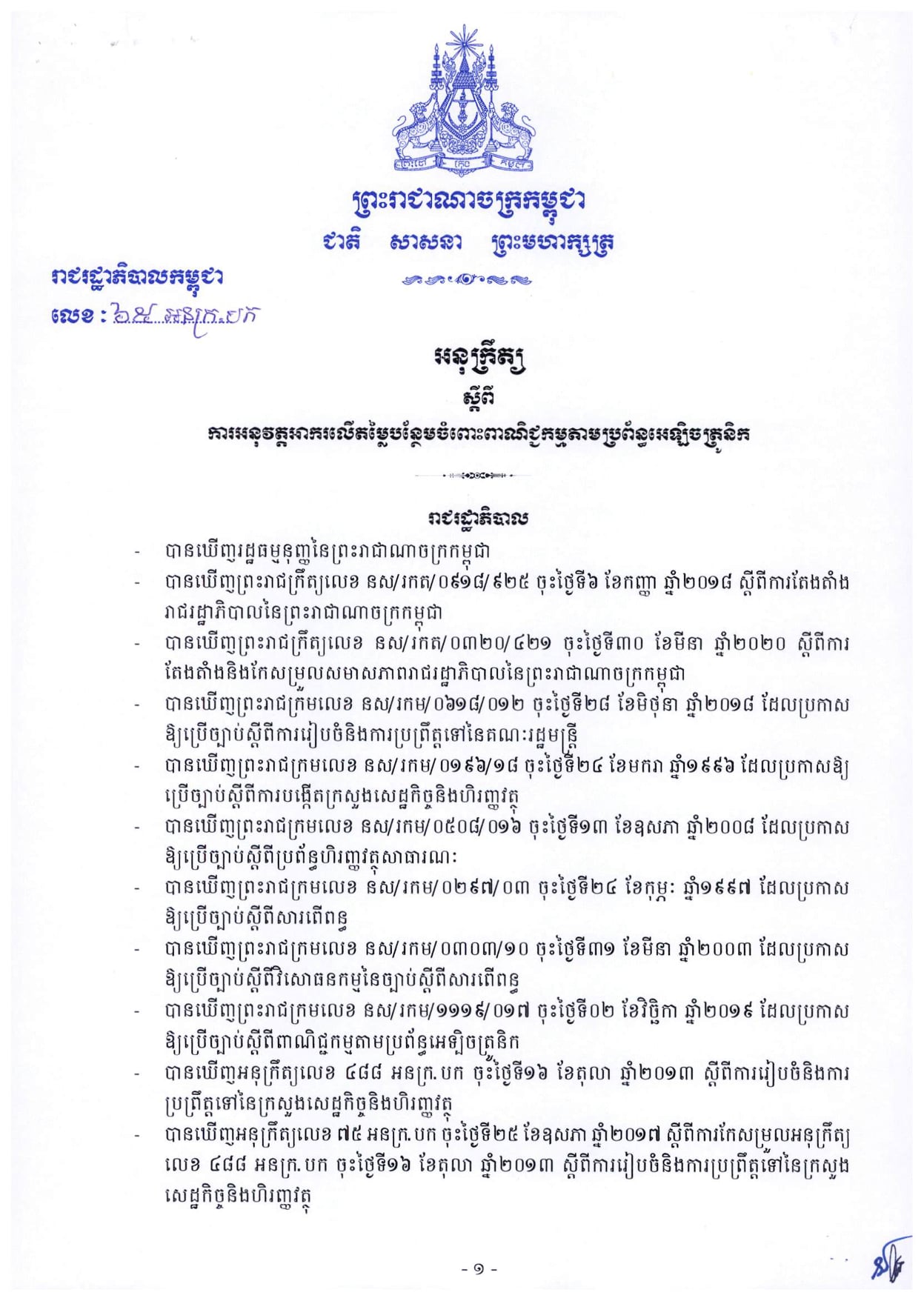

(ភ្នំពេញ) ៖ បន្ទាប់រាជរដ្ឋាភិបាលកម្ពុជាចេញអនុក្រឹត្យស្តីពីការអនុវត្តអាករលើតម្លៃបន្ថែមចំពោះពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក ចុះថ្ងៃទី ០៨ ខែមេសា ឆ្នាំ២០២១ កន្លងមក នៅថ្ងៃនេះ អគ្គនាយកដ្ឋានពន្ធដារនៃក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុបានចេញសេចក្តីប្រកាសព័ត៌មានដល់អ្នកជាប់ពន្ធ និងសាធារណជន ក៏ដូចជាបណ្តាញសារព័ត៌មានថាអនុក្រឹត្យខាងលើនេះ ត្រូវបានដាក់ចេញក្នុងគោលដៅកំណត់អំពីលក្ខខណ្ឌពិសេស និងដាក់ចេញនូវយន្តការអនុវត្តអាករលើតម្លៃបន្ថែមលើទំនិញឌីជីថលនិងសេវាឌីជីថល ដែលធ្វើពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក សម្រាប់ប្រើប្រាស់ក្នុងព្រះរាជាណាចក្រកម្ពុជា និងធ្វើការផ្គត់ផ្គង់ដោយអ្នកជាប់ពន្ធអនិវាសនជនដែលមិនមានគ្រឹះស្ថាន អចិន្ត្រៃយ៍នៅព្រះរាជាណាចក្រកម្ពុជា ដើម្បីធានាប្រសិទ្ធភាពនៃការអនុវត្តស្របតាមមាត្រា៧៥ នៃច្បាប់ស្តីពីសារពើពន្ធ។

អគ្គនាយកដ្ឋានពន្ធដារបានបញ្ជាក់ថា "អនុក្រឹត្យនោះ មិនប៉ះពាល់ដល់ការអនុវត្តនិងការប្រមូលពន្ធចំពោះអាជីវកម្មដែលធ្វើសកម្មភាពពាណិជ្ជកម្ម តាមប្រព័ន្ធអេឡិចត្រូនិកក្នុងប្រទេសនោះទេ"។

ផ្ទុយទៅវិញ អនុក្រឹត្យនោះអាចជួយទាក់ទាញឱ្យមានការវិនិយោគមន៍ក្នុងព្រះរាជាណាចក្រកម្ពុជាបន្ថែមទៀត ដើម្បីជំរុញឱ្យមានការរីកចម្រើននៃវិស័យបច្ចេកវិទ្យាតាមរយៈការទាក់ទាញការវិនិយោគ របស់ក្រុមហ៊ុនបច្ចេកវិទ្យាបរទេស ព្រមទាំងអាចជួយដោះស្រាយឧបសគ្គនៃការអនុវត្តអាករលើតម្លៃបន្ថែម ចំពោះសកម្មភាព អាជីវកម្មពីអ្នកជាប់ពន្ធអនិវាសនជនមកអ្នកជាប់ពន្ធនិវាសនជននិងធានាបាននូវការប្រកួតប្រជែងដោយស្មើភាពក្នុងការ ធ្វើធុរកិច្ចផងដែរ។

ក្នុងសេចក្តីប្រកាសព័ត៌មានចុះថ្ងៃទី១៣ ខែមេសា ឆ្នាំ ២០២១នេះ អគ្គនាយកដ្ឋានពន្ធដារថា ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុនឹងចេញប្រកាសស្តីពីវិធាននិងនីតិវិធីលម្អិតនៃការអនុវត្តអនុក្រឹត្យនេះ៕

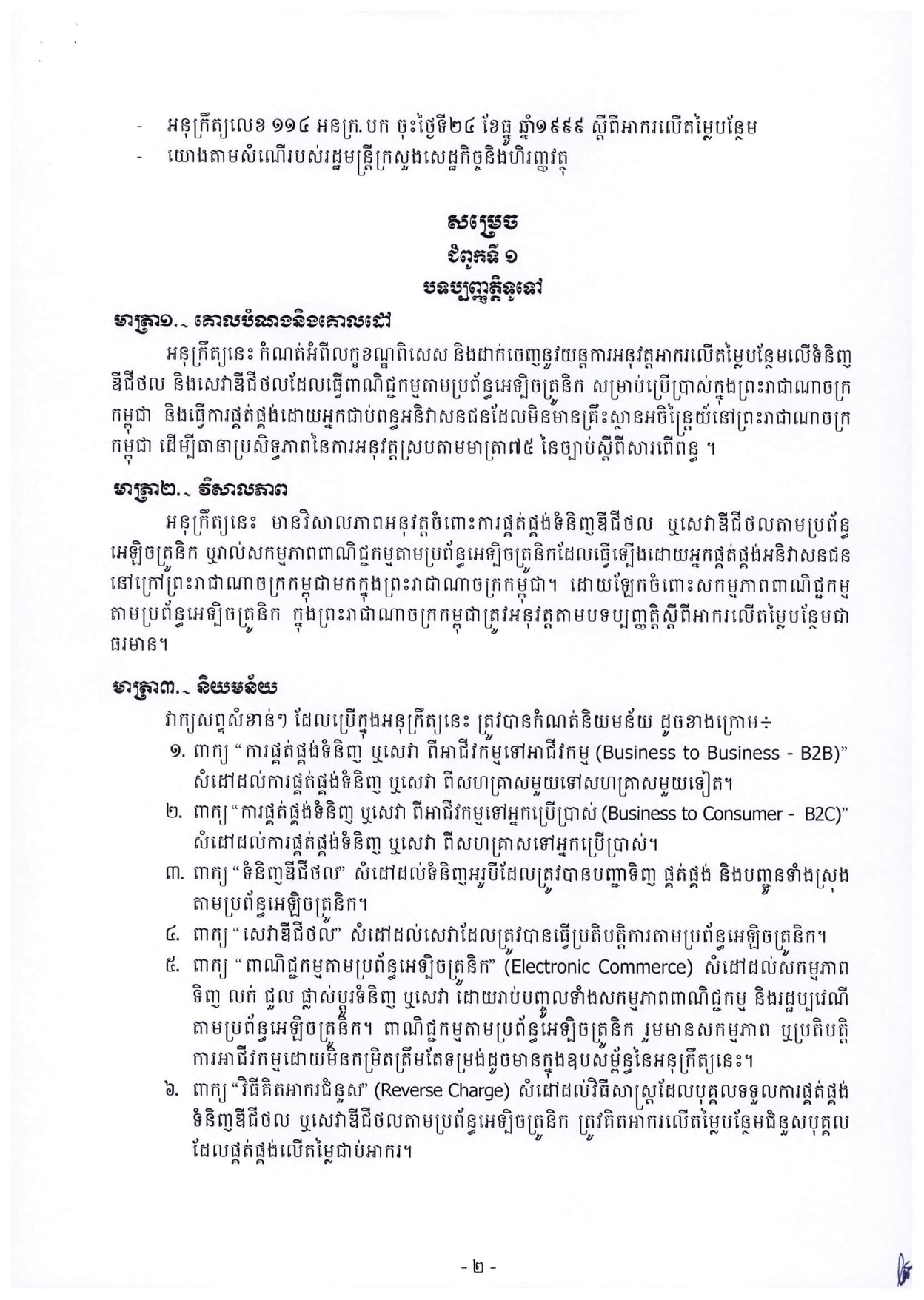

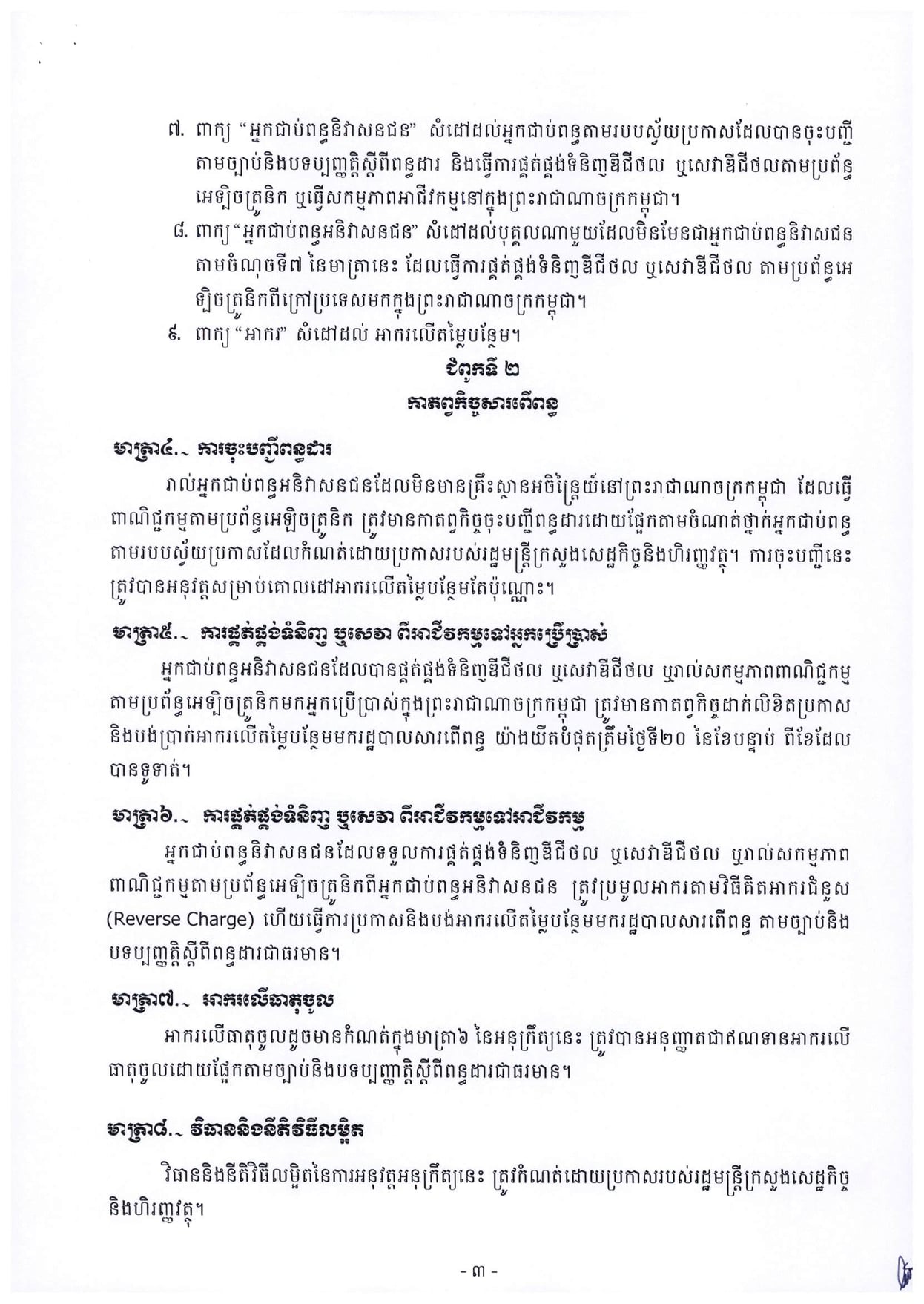

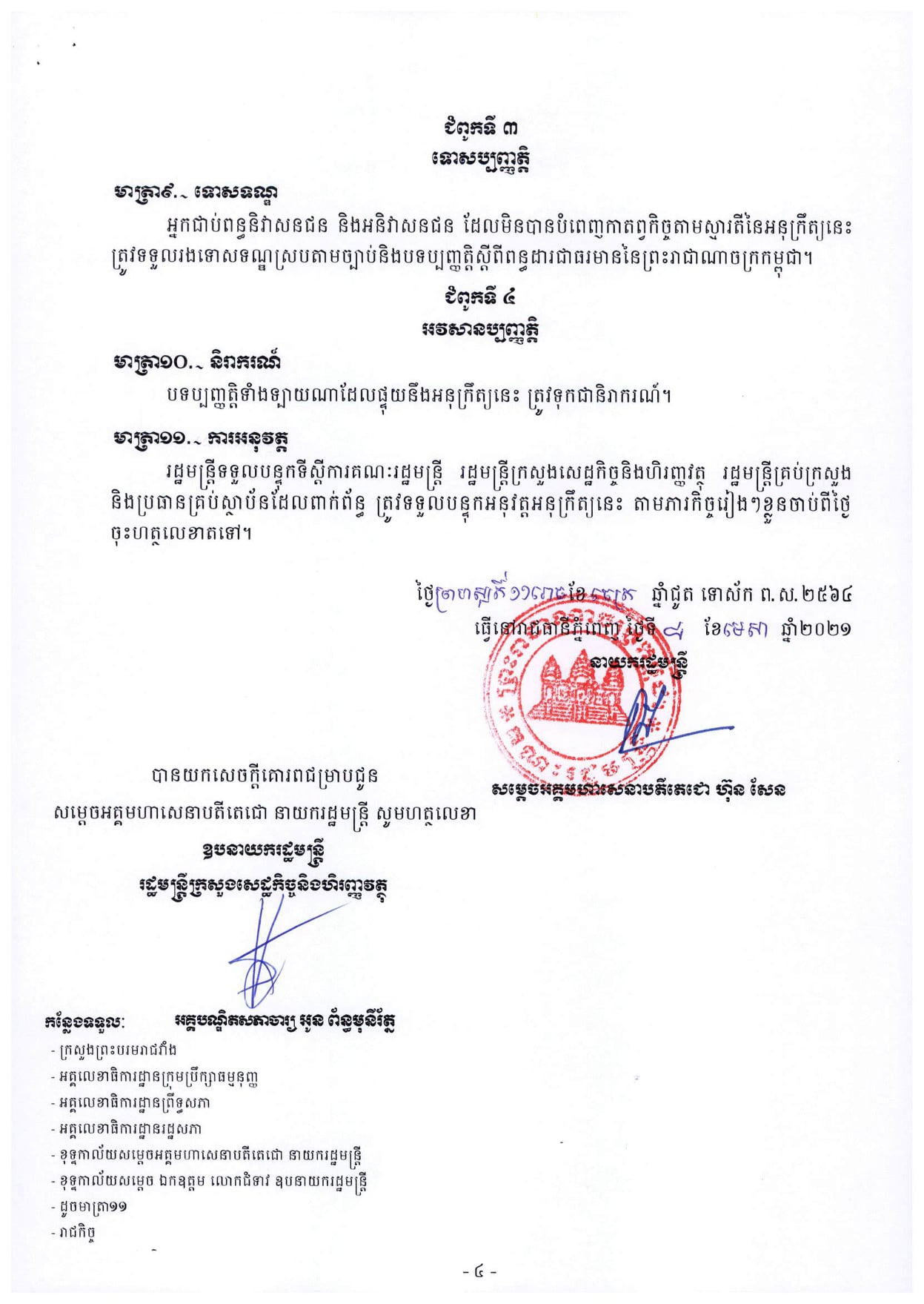

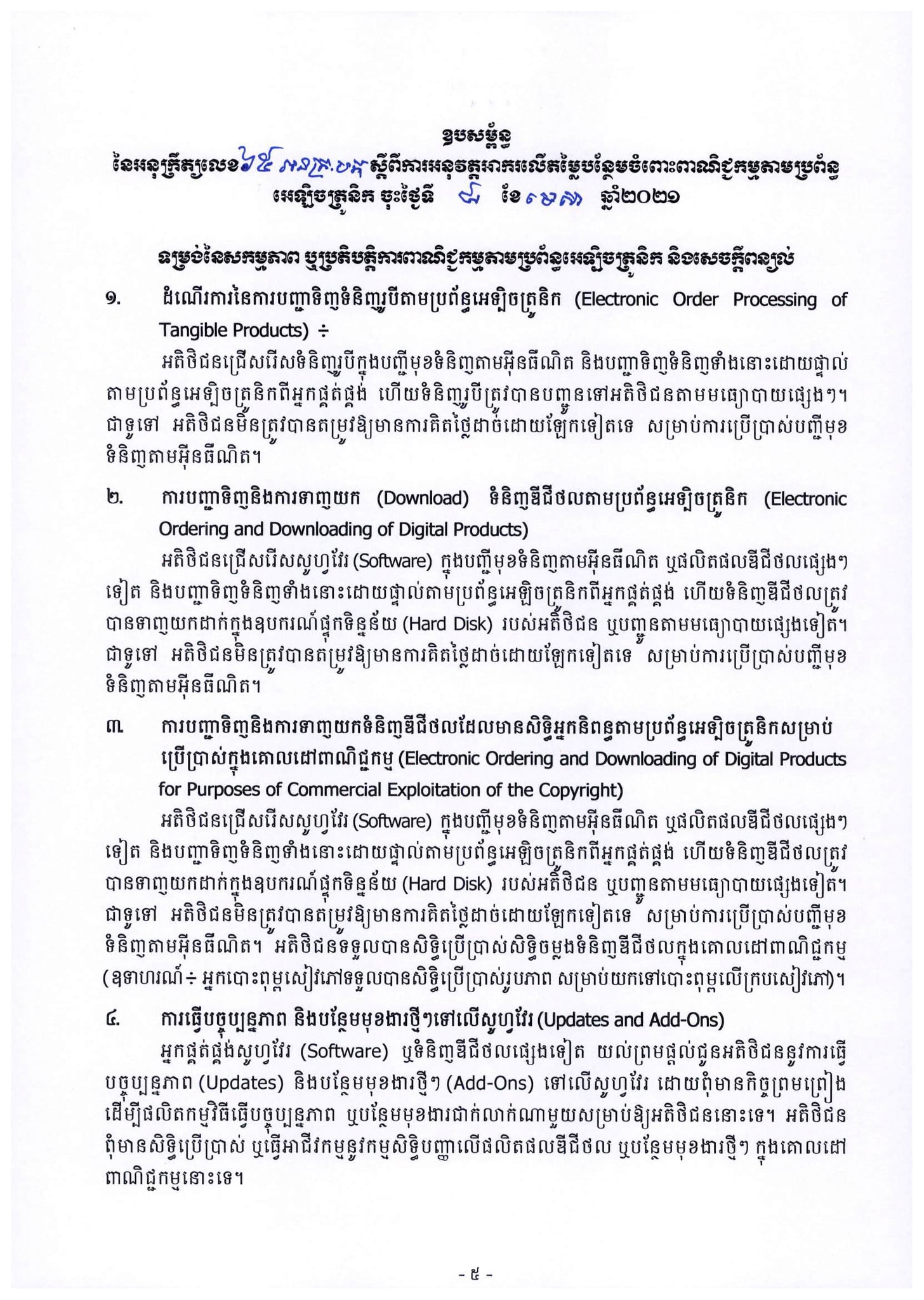

ខាងក្រោមនេះគឺជាសេចក្តីប្រកាសព័ត៌មានរបស់អគ្គនាយកដ្ឋានពន្ធដារ៖

ព័ត៌មានជាច្រើនទៀតសម្រាប់អ្នក